漂亮可以当饭吃吗?答案是不仅可以,还可以吃到饱。

目前,和“颜值经济”相关的行业众多,无论是美妆护肤、美颜产品还是网红直播圈都赚得盆满钵满。这其中最大受益者之一当属医美。

牛年来临之际,A股市场上的医美板块不仅迎来了开门红,且股价一路高歌猛进。截至2月22日收盘,医美板块总市值已超过8916亿元。股价为何如此强势,行业竞争力又在哪里?

玻尿酸成轻医美热门赛道

2月21日晚,昊海生科发布公告称,公司拟以1.35亿元受让欧华美科38.23%股权。同时,公司约定向欧华美科增资7000万元。交易完成后,公司将以共计2.05亿元总投资款获得欧华美科63.64%的股权,欧华美科创始人将持有剩余36.36%的股权。欧华美科自设立起聚焦于全球专业生活美容及家用美容领域。

公司表示,本次交易是公司相关业务板块由“医疗端”向“消费端”进行业务扩展的重要举措。受此消息影响,22日昊海生科开盘高开高走,盘中强势拉升,一度涨近17%。截至收盘,该股涨约15%,成交超2.4亿元。

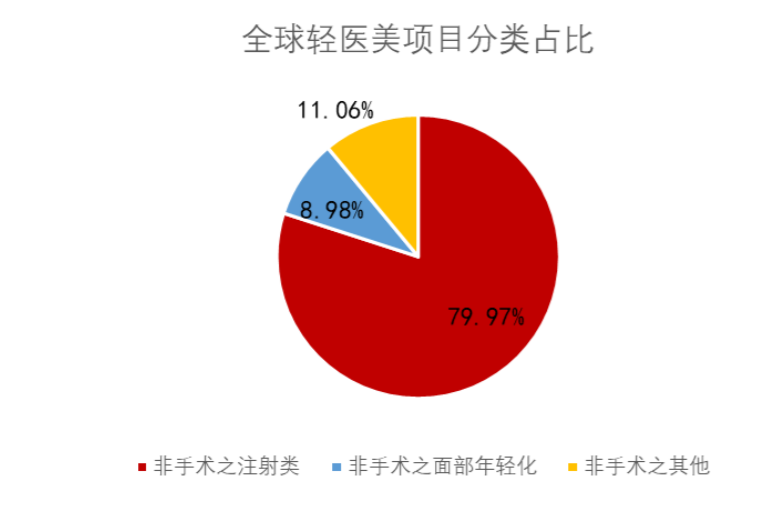

全球轻医美项目中注射类备受追捧

二级市场的热情足以证明以玻尿酸为主的轻医美行业的火爆。据东莞证券统计,2019年,中国医美非手术之注射类疗程量占轻医美疗程总量比例为84.72%,而注射类项目中玻尿酸占比高达66%。2019年,我国玻尿酸医美终端产品市场规模同比上涨15.41%,达42.7亿元,2015年-2019年CAGR为22.76%。东莞证券分析师魏红梅表示,“玻尿酸产品中,2019年进口产品规模占整体的68%,在国内企业技术不断革新的前提下,国产替代空间可观。”

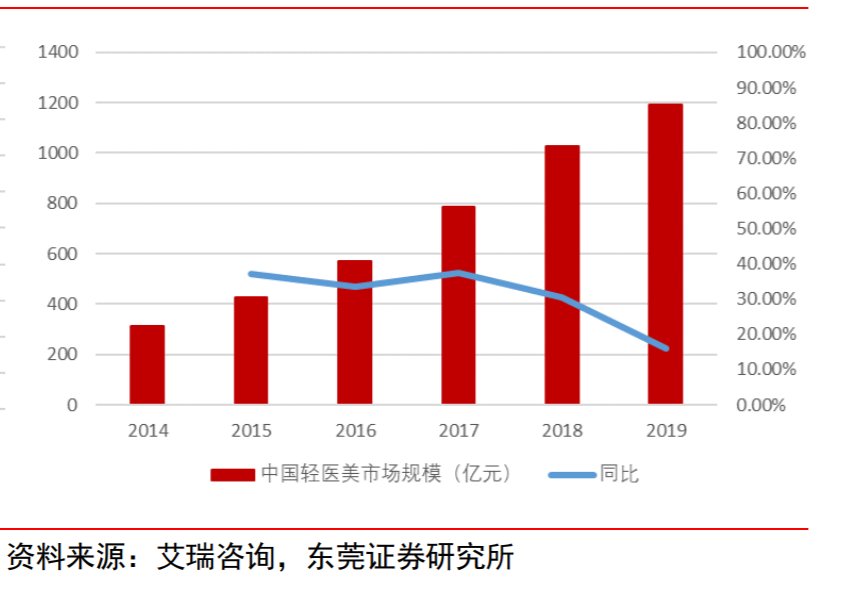

中国轻医美市场规模稳定上升

上游利润堪比茅台

从市占率来看,我国玻尿酸市场仍由国外品牌主导,国际品牌定位相对较高、价格较贵,以一半不到的销量,占据70%以上的市场销售额。

据统计,目前共有17家公司在中国境内取得透明质酸钠注射液相关产品的医疗器械注册证书,其中海外8家、中国大陆7家、中国台湾2家。只有少数早期进入市场的爱美客、华熙生物、昊海生科能够占据一定的市场份额。

数据显示,2016-2018 年国产品牌销售收入复合增长率为32.2%,高于同期进口品牌的18.7%。同时,主要国产玻尿酸品牌的市场份额从20.5%提升至22.4%。

华熙生物目前基于玻尿酸产业链纵向延伸,除了医疗终端产品,还有原料产品及功能性护肤品,摊子铺的大,卖的东西杂;昊海生科主营业务则横跨眼科、整形美容与创面护理、骨科、防粘连及止血四大板块,是基于科室应用的横向布局。

以专治颈纹的玻尿酸产品嗨体为例,供应商爱美客的嗨体2019年平均售价约为 353元,毛利率高达92.99%,利润堪比茅台。据健康时报记者在新氧平台获悉,嗨体售价在780元-3280元之间,是出厂价格的2.21倍-9.30倍。

在魏红梅看来,除去平台利润抽成,价差区间较大的主要原因系医美机构资质不尽相同、获客能力差异较大、整形外科医生资历参差不齐。“轻医美上游产品在整条产业链中的确定性最高,行业上游壁垒重重,技术、资金及牌照不可或缺,产品附加值高。医美产品毛利率普遍超过90%。”

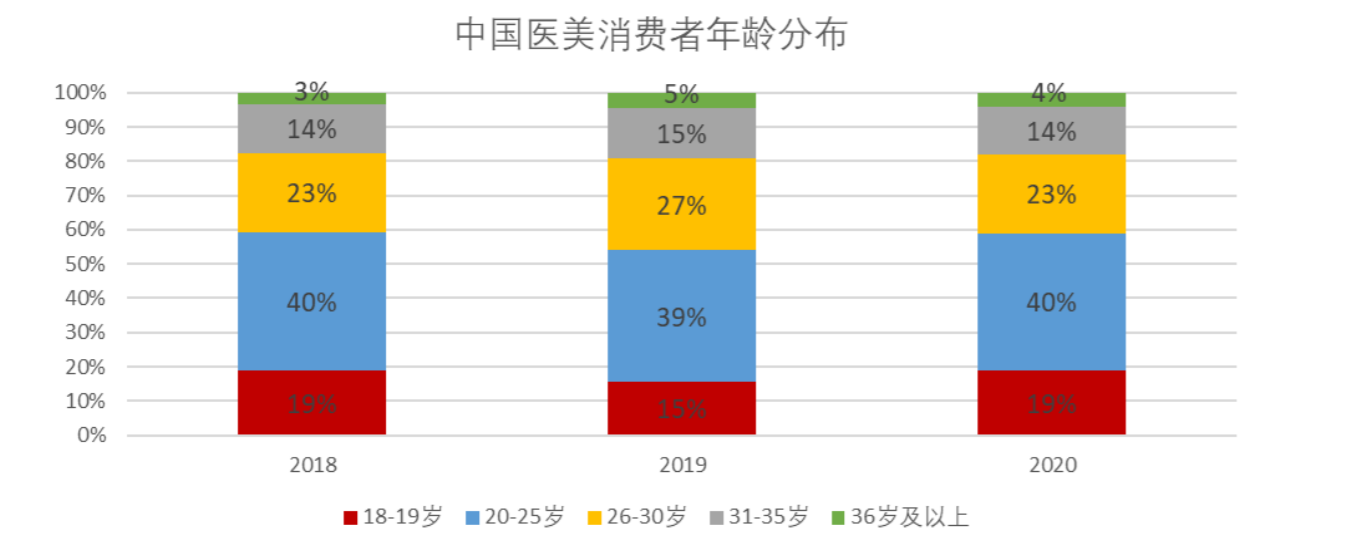

90后成消费主力军,万亿市场待开启

据德勤发布的《中国医美市场趋势洞察报告》显示,医美消费水平是随着消费者年龄增长而提高,并且 35-40 岁人群的平均消费客单价最高;20-25 岁医美人群虽然占比最高,但相对消费力度较弱。在此逻辑下,十年后 90 后群体将进入整体消费力较强的阶段,同时推动医美消费年龄结构上移。由于医美消费具有较高黏性和使用频次,预计彼时医美行业规模增长势头更猛。

数据来源:新氧大数据

数据显示,2014-2019 年,中国全国人均医美开支复合年增长率高达 29%,相比美国、韩国,中国医美全国人均消费额及每千人诊疗次数渗透率依然拥有至少4倍以上增长空间。

国海证券研究所证券分析师赵越认为,年轻群体以及医美渗透率的提高是医美市场的关键驱动力,同时一线城市的潜在市场及人口占比95%的一线以下城市的下沉空间巨大,整体来看医美在中国的渗透率不足 2%,渗透率提升可期,未来 3 年医美市场预计将达3600亿元,远期规模有望达到2万亿元。

根据新氧预测,未来5年二线城市消费用户占比将反超新一线城市。一二线城市消费者更成熟,对医美知识了解较多,消费转化率高。三四线城市目前仍然处于市场教育阶段,用户问的多,消费的少。

(责编:石梦竹)