(健康时报记者 郝倩玉)一年仅需195元,就可享受最高300万保障!

7月26日,由北京市医疗保障局、北京市地方金融监督管理局共同指导,中国银行保险监督管理委员会北京监管局监督,中国人民保险、中国人寿、泰康保险、中国太平洋保险、中国平安五家保险公司共同设计开发的“北京普惠健康保”正式发布。

作为一款普惠型保险,北京普惠健康保无疑被人们所期待,它究竟有哪些好,又有哪些需要注意的呢?

普惠式健康险有四大特点

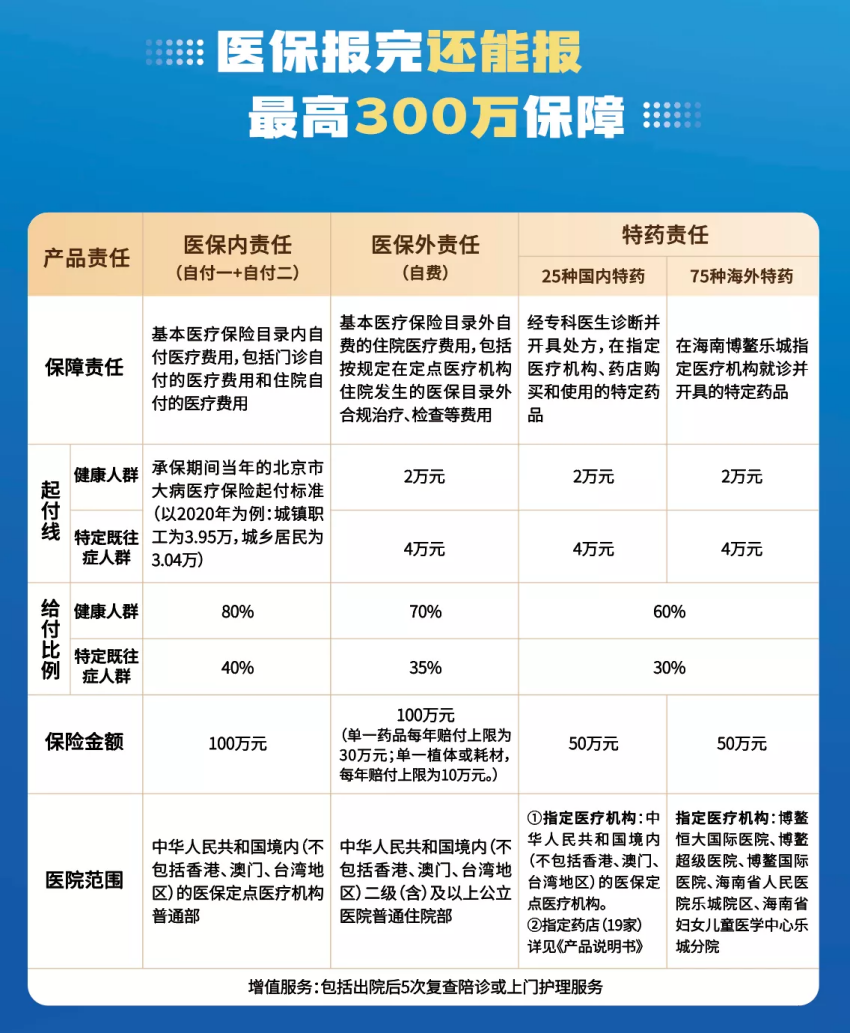

相较于其他城市的定制型商业医疗保险,北京普惠健康保具备年龄户籍不受限、既往症可保可赔、自付自费均可报和百种特药放心治四大特点,这也是普惠健康保区别于其他商业保险的优势所在。

首先,年龄户籍不受限。该产品唯一的购买条件为“北京市基本医疗保险的在保人员”,也就是说,不限制参保人的年龄、户籍、职业、健康状况等,只要是在北京医保参保人,均可购买,统一定价为195元/人/年。

其次,既往症可保可赔。区别于许多商业保险对有既往病史的购买限制,北京普惠健康保突破限制,有恶性肿瘤、肝肾疾病、心脑血管及糖脂代谢疾病、肺部疾病等5类特定既往症人群,依然可承保可赔付,不用再担心被拒保。

第三,自付自费均可报。北京普惠健康保在医保保险范围内外均涵盖,门诊、住院保障齐全。

第四,100种海内外高额特药可报销。具体包括25种国内特药,最高保额为50万元/年,75种国外特药最高保额为50万元/年,两者合计最高保额100万元/年。

图片来源:“北京普惠健康保”微信公众号

免赔额高,赔付比例较低,患有重特大疾病的人投保获益更大

不过,根据“北京普惠健康保”微信公众号中的介绍,普惠健康保的免赔额设计的理赔门槛高,对于有既往症的人群来说,赔付比例也偏低。

其中,医保内的免赔额为承保期间当年的北京市大病医疗保险起付标准(以2020年为例:城镇职工3.95万,城乡居民3.04万),报销比例健康人群为80%,特定既往症人群则只为40%。

医保目录的免赔额为健康人群2万元,特定既往症人群4万元。报销比例为健康人群70%,特定既往症人群35%。

根据国家卫健委发布的《2020年我国卫生健康事业发展统计公报》显示,2020年人均住院费用10619.2元,人均住院药费2786.6元。显然,普惠健康保目前设计的免赔额度偏高。

“因为保费低,所以惠民保的资金池是有限的,与此同时还高赔额。社会医疗保险赔付后,北京普惠健康保医保内的最低免赔额是3.04万元,也就是说这么多钱是要患者自付的。所以这个保险对得大病、患肿瘤、医药费用花费很多的患者较为实用。”对外经济贸易大学健康保险与卫生经济学研究中心常务副主任于保荣教授在接受健康时报记者采访时表示。

需理性看待:普惠险本质是商业保险,风险和机会并存

“惠民保从本质上讲是商业保险,但有了政府的信誉‘背书’,有利于保险公司树立品牌形象,承接更多项目。”于保荣教授称,惠民保作为一个商业保险,却有政府站台,这样的做法既不符合传统的商业保险,又不符合传统的社会保险。从国际经验和理论来看,只有社会保险和商业保险两种形式,不存在像惠民保这样介于社会保险和商业保险之间的第三种保险形式。

“保险是个矛盾的东西。有了社会医疗保险为什么还要买惠民类的商业健康保险?无论从医疗保险的国际经验还是社会保障的理论来看,在解决看病的疾病风险问题还是主要靠社会医疗保险,而商业健康保险只是一个补充,是微不足道的。社会医疗保险是法律强制性保险,绝大多数人还是要靠社会医疗保险来保障。因此,从政府责任来看,应该集中精力建立一个能够解决包括重特大疾病风险在内的一个社会医疗保险制度。”

关于普惠健康保未来的发展前景,于保荣教授告诉健康时报记者,同其他的商业健康保险一样,惠民保的可持续性取决于参保人数、保费高低、福利包大小、受益范围和受益程度的高低,保持保费收入和赔付支出之间的平衡是根本之所在。到了具体某一座城市,不管是炒作也好,民心项目也好,商业运营也罢,都离不开上面的几个因素。其未来发展道路无外乎归并于社会医疗保险的内容,或者市场化的商业保险。

另外,普惠健康保险中最核心的一点就是要看参保人群,参保人群多的话,资金还能维持住。但这个前提是大量的健康人来参保,才能保障这个体系可以正常运行。“这其中诸多利益相关者,有寄希望于其未来成为社会医疗保险内容的可能性,有寄希望于通过政府站台扩大并保持流量而获益的,也有希望藉此机会做出一些政绩的;至于民众如果觉得保费不高、患一般疾病是否得到赔付无所谓,或者有少付费多享受好处的心理等,都是影响惠民保产品未来是否可持续的因素。”

对此,于保荣教授建议,首先,应明确政府在普惠式健康险发展中的职能定位。“如果消费者对该类产品有足够的理性认知、政府对自己的职责和社会医疗保险有清醒的定位,会发现惠民保本质上还是属于商业健康保险性质,不同于社会保险的产品。”其次,建立完善普惠健康险的经营报备和监督机制;最后,还要加强行业监管,保障公平有序的市场竞争。

“目前,我国大多数普惠健康险产品刚刚投入市场,无论是医保部门、监管部门还是商业保险公司,都应该找准自己的定位,厘清界限,明确责任,使普惠健康险能真正成为我国多层次医疗保障体系的有效组成部分,为减轻人民群众的疾病负担做出贡献。”于保荣教授表示。

(责编: 实习编辑:刘予欣)