(健康时报记者 谭琪欣)“只需缴纳69元/年,不限年龄、健康状况、职业,最高可报销80%!”自2021年以来,有“重庆人自己的补充医疗险”之称的“渝快保”席卷了重庆大街小巷的广告牌。

一年保费不过百,类似的“小而美”的新型商业补充医疗保险—普惠险正在加速在全国各地崛起,截至今年6月底,普惠险已席卷全国27个省,参保总人数超过1亿人。

“在多元化社会的多元需求和单一保障的不对称性背景下,普惠险在近两年时间走上了快速发展阶段,当前整个市场规模达到了150亿左右。但就目前的实践来看,各地普惠险保障水平差距大、续保率低、可持续性发展难等问题仍然突出。”复旦大学社会发展与公共政策学院教授梁鸿告诉人民日报健康客户端,普惠险要实现从‘有’到‘优’的转变还有很长一段路。

最低29元/年

167种普惠险席卷27省份

今年51岁的老刘是“渝快保”最早一批受益投保人之一。

“今年1月,我在北京某医院被确诊为T细胞淋巴瘤,按疗程治疗了6个月后,病情得到了很好的控制,但前后一共花了180万元,几乎将家里的积蓄掏空。去年购买‘渝快保’时想着也不贵,随手多买一个保险,没想到最后派上了用场,减轻了负担。”老刘告诉人民日报健康客户端记者,根据他的情况,“渝快保”给予了顶额的赔付,他最终获赔的金额是55万多元。

在重庆,有459万普通市民像老刘一样,加入了“渝快保”购买大潮中。1995年出生的小戴今年刚刚成为“新手妈妈”,在她此前的认知中,动辄几千元的商业重疾险是富人的奢侈品,但普惠险的出现打破了这一常规。对于“渝快保”,小戴简单理解为,“不到百元买个心安”,而“重庆市医保局、重庆银保监局指导”等宣传字眼则让她对“渝快保”有了更多信任。

“据我们统计,截至今年6月底,全国正在实施的有167种普惠型商业医疗保险方案,覆盖27个省份,其中86%的保险提供了特药保障。”复旦大学公共卫生学院副教授张璐莹透露。

人民日报健康客户端记者梳理发现,“渝快保”、“沪惠保”、“惠蓉保”等大部分普惠险已将目前市场上一些临床疗效好、费用高的抗肿瘤药品纳入其设置的可赔付的“特药目录”,今年以来,罕见病治疗药品、CAR-T等细胞治疗手段也陆续纳入部分定制城市普惠险的特药目录中。

“去年,曾经接近70万元一针的“天价特效药”通过医保谈判价格降至33180元,进入新版医保目录,为脊髓性肌肉萎缩症患者燃起新希望。由于这个药对医疗条件和技术有较高的要求,所以今年新增目录上主要考虑新增另外一个口服特药利司扑兰口服溶液用散,这个药可以说用药方式更安全、便捷,也让患者多了另外一种新药的选择和保障。”昆明市医疗保障局杨月薇主任介绍到。

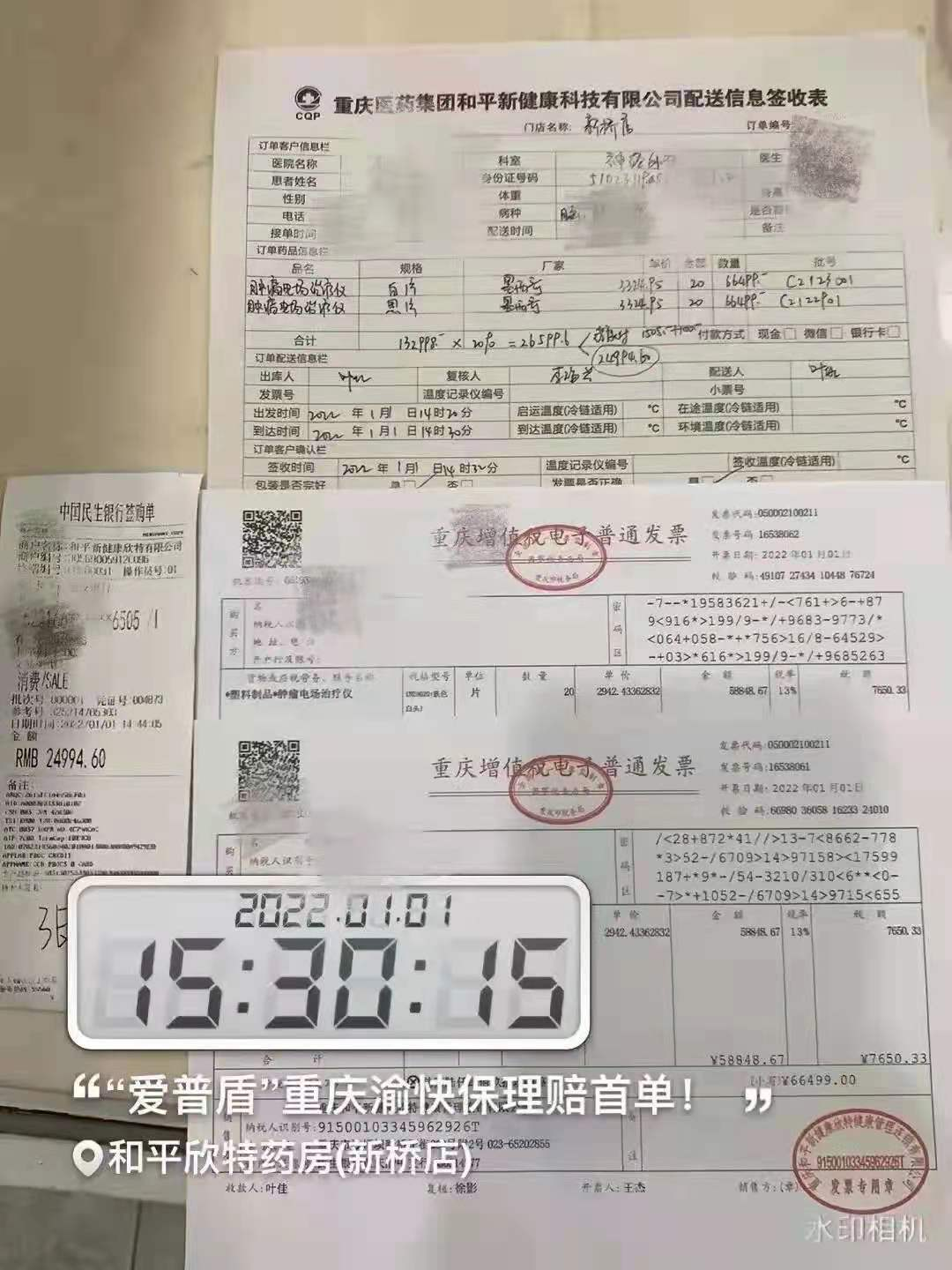

“重庆渝快保”首单理赔,参保人张某申请“重庆渝快保”特药直付爱普盾®,赔款总计106398.4元,重庆渝惠保公众号图

城市普惠险的实践中,患者的获得感究竟如何?对此,多地普惠险陆续给出了“看得见也摸得着”的实实在在的一组数据。

以重庆为例,据重庆医保局二级巡视员辛泽龙透露,1-7月“渝快保”住院赔付人次达到11万人次,特病已经超12万人次,特药已经赔付的是2313人次。“就‘重庆渝快保’来看,整个‘渝快保’占这些赔付人员总医疗费超12%,充分体现了普惠属性已经成为重庆多层次医疗保障体系的重要组成部分。”辛泽龙表示。

部分续保脱落率超10%

普惠险可持续发展成关注焦点

不过,城市普惠险大热的同时,业内对于产品可持续发展的讨论与争议也不绝于耳。

“就目前来看,产品的可持续发展存在不确定性,包括投保率、续保率,特别是续保率,产品能不能可持续、不断地扩大参保人数,这是我们面临的一个课题。” 山东省医疗保障局李伟光提到,普惠险是个短期产品,不同于社会保险,也不同于纯粹的商保,随着工作推进的逐步深化,如何跟基本医保更好地衔接,如何处理一年的保期费用结余、亏损等一系列问题,都需要进一步探究,进行细化规范。

“从我们调研的情况来看,各地普惠险有明确的趋同性的特征,比如城市里的赔付率增速非常快,但续保脱落率非常明显,在部分城市普惠险中,虽然第二年参保量相对第一年是提升的,但续保脱落率超10%,值得引起重视。”据业内人士透露,此前一个覆盖一万名参保人的调研结果显示,未获赔的参保人对于普惠保险基本没有感知,获得感缺乏,一年的保费交完之后往往选择不再续保。

此外,各地普惠险发展不平衡、保障不均衡等情况也正在引起关注。“全国上百种普惠型商保特药目录数量差距很大,有十几种的,也有一百多种的,目前来看特药目录的准入还缺少非常明确的原则和标准;从覆盖的疾病类别看,目前特药保障主要是覆盖肿瘤和少数罕见病用药,慢性病用药等尚未被纳入;即使是肿瘤药品,部分瘤种被普惠型商保特药覆盖得较少,存在着不均衡。”张璐莹指出。

参保和续保率定存亡

建议各地政府“因地制宜”加强支持力度

“普惠险的可持续发展问题,涉及参保和续保率如何提高,也涉及普惠型商业医疗保险究竟应该如何定性、定位和规范的问题。在普惠险发展到了关键转折路口的当下,各地政府的支持、协同和监管是非常重要的支柱和力量。”梁鸿表示。

“参保和续保率决定着各地惠民保的生死存亡,而政府部门的指导和支持能起到关键性的作用。”杨月薇进一步指出,医保数据的支持赋能是基础,医保部门基于数据赋能引导险企,利用险企专业优势,鼓励险企精准开发深度本地化、定制化产品;通过强化精算定价、设计合理的赔付率、优化保障的范围等等,可以不断地扩大参保率,控制赔付风险,建立起可持续发展的良性循环。

“首先,需要尽早定性和规范,建议国家层面尽早地给项目清晰的定位,尽早出台明确的规范指导,防范快速发展带来的潜在风险。其次,城市定制型商业医疗保险应坚持’一城一策’或者’一域一策’的发展思路,在规范的前提下给予地方充分发展的空间,根据不同的人群结构、个病特点、经济发展水平,有针对性地设计适合本地的保障方案和筹资标准。”佛山市医疗保障局梁耀洪副局长表示。

不过,在徐州医保局局长黄广振看来,在政府指导普惠险的具体过程中,产品的定价以及赔付率的确定,均需强调“因地制宜”,“产品性价比”是可持续的基础,设计产品内涵肯定要结合当地的实际,不能参考外地怎么做我怎么做,而必须要结合自己当地基本医保政策,来制定产品报销比例和投保价格等。

中国药科大学教授徐伟则认为,可持续性的问题的核心就是“以收定支”,以收定支才具有持续性。“收入角度,第一个看参保率,参照参保率较高地区的经验不难发现,政府的支持起到了很大的推动作用;支出角度,需要特别注意的是,由于普惠险定位问题,起付线以及免赔额,特别是免赔额的下降我个人认为一定要慎重,当免赔额从2万下降到1.6万时,给每一个获赔的参保者带来的体验感并不强,因此,支出应更多地用在‘低频高保障’上,重点保障高额的医疗费用,切实增强投保人的获得感。”

此外,目前业界对于普惠型商保目录的建立亦有很高的呼声。“建立普惠型商保目录的必要性不言而喻,也是普惠险未来发展的一个方向之一,在探索的过程中,需要把握的关键点是,无论是药品的目录还是耗材的目录,必须和基本医保目录相衔接,同时将产品的‘安全性’和‘有效性’考量权重放在首位,只有这样,才能够真正体现普惠险是基本医保体系重要的补充地位,也是建立多层次医疗保障支付体系的应有之意。”徐伟表示。

(运营:刘予欣)

网友评论