(第十三届健康中国论坛记者王永文)“站在惠民险角度,不是收一百保费,赔40赚60的产品就是合算,而是开出来的这款产品一定是人民群众能够广泛使用,或者薄利多销,或者微利保本,但不管叫什么名字,更重要的是强调保障的重要性。”2021年4月28日,在由人民日报健康客户端、健康时报联合主办的第十三届健康中国平行论坛商业健康保险赋能多层次医疗保障会议上,南开大学卫生经济与医疗保障研究中心主任朱铭来表示。

据朱铭来介绍,虽然截至2020年底,我国基本医疗保险参保人数已达13.61亿,参保覆盖面稳定在95%以上。但普遍存在一些问题,如存在一定程度是重复参保;职工医保在职参保人数低于当年城镇就业人员总人数等。此外,而私营企业员工、及个体户主、自主创业等灵活就业人员参加职工医保人数较少,例如快递员、外卖员等等对参保情况不清楚。可能参加居民医保,但因其流动性较强,更可能是漏保重点人群。

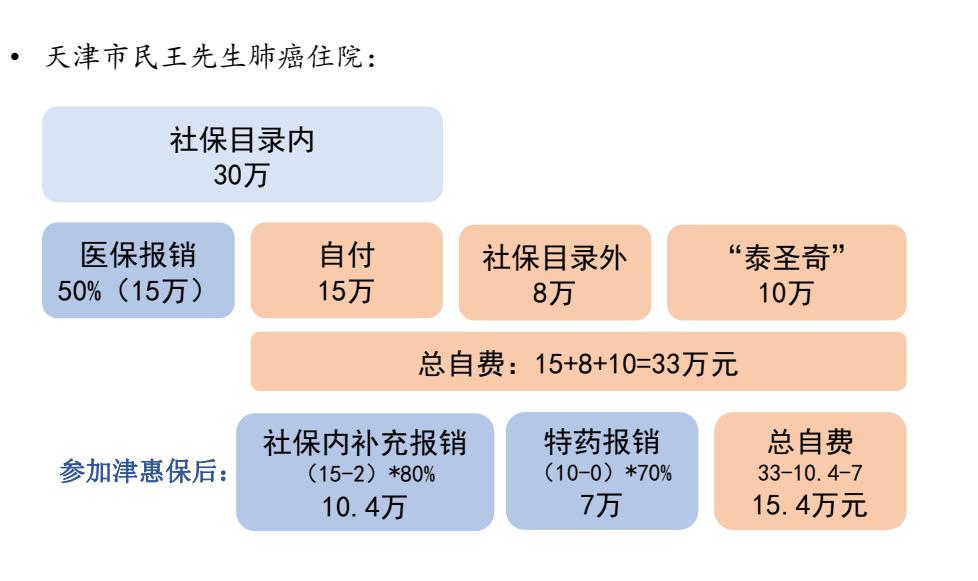

面对上述问题,朱铭来认为以惠民保为例的商业保险有巨大空间,以“津惠保”为例,市民王先生肺癌住院使用“泰圣奇”,社保目录内患者需要自费达33万元,但参加津惠保后,王先生只需要自费15.4万,患者负担大大减轻。

2020年3月发布的《中共中央、国务院关于深化医疗保障制度改革的意见》指出,到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

面对巨大的市场空间,商业健康保险也存在巨大挑战,朱铭来认为“十四五”健康保险发展需要解决这四个核心问题:

首先,在目标市场方面,商业健康保险应区别于基本医疗保险,将目标市场定位为具有更高医疗服务需求的人群,提供更高层次、更多样化的保障和服务(如高价肿瘤药、医养照护等)。

其次,盈利模式而言,健康保险未来的大发展不单纯是保险产品的开发与销售,而更多的是构建由医疗服务、药品供应、健康管理等多产业组成的健康服务链和利益共享链(如智能化审核系统、PBM合作等)。

此外,战略投资方面,积极探索建立自身的医疗与医药服务体系。健康保险专业化经营应该是一种医疗和保险高度整合体系。

最后,要让科技赋能,建立客户的健康大数据,解决同质化竞争、客户粘性差、信息不对称等问题,同时又可实现风险的有效管控的目标。

网友评论